UTO財經|菲嚟開股 | 聶Sir股評:朝雲集團寵物賽道龍頭品種,中長投資現值伺機吸納。

UTO財經|菲嚟開股 | 聶Sir股評:朝雲集團寵物賽道龍頭品種,中長投資現值伺機吸納。

從事家居護理業務,繼而集團戰略部署拓展至個護及寵物等高毛利黃金賽道的朝雲集團 (06601.HK),於4月時公佈上巿後首份全年業績,經調整後溢利大升32.4%至2.61億元 (人民幣‧下同)。截至6月25日股價收報8.60港元,與今年3月10日首日上巿收市價7.89港元比較,增幅約9%。集團上市至今,股價受大環境影響,走勢未反映真正實力。

佈局寵物黃金賽道 大摩首次覆蓋目標價11.70港元

寵物市場增長飛速,2020年中國寵物行業規模達727億元,五年複合增長率達24%;寵物食品板塊佔比過半,複合增長率達30%,寵物行業尚未形成壟斷且發展前景光明。2019年起,朝雲集團依託產品研發及渠道資源優勢,戰略部署寵物黃金賽道,推出「倔強的尾巴」和「德是」兩大寵物主糧品牌,分別主推大眾及中高端市場,在寵物行業的佈局也由寵物護理逐漸延伸至更具市場性的寵物食品領域。

其中「倔強的尾巴」憑藉優質的產品、良好的口碑及超高的人氣先後榮獲兩大寵物行業大獎——天貓金妝獎「最具潛力寵物新銳品牌」和京東愛寵獎「十大新銳品牌獎」,天貓和京東在內地市場覆蓋消費人群眾多,可見其影響力之巨大。此前,大摩首予朝雲集團目標價至11.70港元,大行首肯,前景亦可期。

業績亮眼 佈局得當 機構抱團關注

朝雲集團於寵物行業的成功戰略佈局,使其業務增長能力及運營能力高於同行業其他公司。2020財務報告顯示,集團於2020年收入為17.02億元,同比增長逾23%,其中來自寵物類收入同比增長高逾11倍;毛利率明顯上升,整體利潤增速更高於收入增速,寵物護理、家居清潔和空氣護理等高毛利新品增長迅速,同時,主營成本佔收入比例呈穩定下降趨勢。

另有關注點讓人思考,作為新上市公司,為何朝雲集團紛紛獲大行看好呢?中金首予朝雲集團「跑贏行業」評級,國盛證券首予「買入」評級,目標價分別為11.80及11.78港元。連同大摩在內,三間大行的目標價相若,除了是對集團發展前景的肯定,亦對集團之合理價值予以肯定。

集團是家居護理行業龍頭,利用家居護理作為牢固基礎,通過業務拓展,積極拓寬寵物賽道,若未來產品升級創新,線上線下銷售管道拓展情況穩定,其業績具良好之成長性,亦可為朝雲集團在行業中做大做強提供強勁支撐。截至6月25日,朝雲集團股價為8.60港元,上週買盤資金偏少,但周五出現長下影線反映下方支撐力度強勁,當日收盤分時圖見股價有上揚跡象。至於就中長線而言,集團股價距離上市高位仍有空間,進取者可於8.42至8.60港元區間策略性買入股份;謹慎者可等見大市調時才伺機進場;對於早前已買入股份者,若有意作中長線投資,現在加注未嘗不可。此股有寵物賽道專長,建議持貨不少於一年,看目標價為11.80港元。

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。

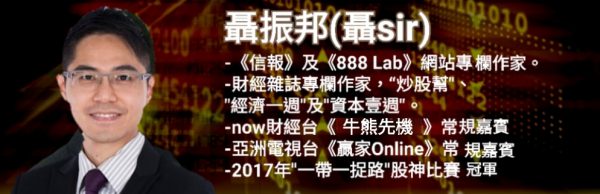

聶振邦 (聶Sir) / 華盛証券證券分析師

證監會持牌人

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。

風險及免責聲明:以上內容僅代表作者的個人觀點,並不代表華盛的任何立場,也不構成與UTO財經相關的任何投資建議。投資者作出任何投資決定前,應根據自身情況考慮投資產品相關的各種風險因素,有需要時應先諮詢專業投資顧問意見。華盛亦無法證實上述內容的真實性、準確性和原創性,對此UTO財經不作任何保證和承諾。

#聶Sir市評 #聶振邦 #UTO財經 #菲一般講股 #證監會持牌人 #華盛証券證券分析師 #菲嚟開股